一年的汽車保險要兩三千元,多少年都沒有出過險;現在車子也老了,駕駛技術也嫻熟了,能不能只買交強險呢?

也許不少汽車愛好者都想過這個問題,但是筆者從不建議“汽車裸奔”。

尤其是在汽車智能化的升級過程中,汽車一定不能沒有商業車險;因為交強險的額度其實很低,有些司機只了解新標準執行后的交強險總額達到18萬元,可是卻不了解這18萬元分為三類。

責任交通事故中死亡傷殘最高賠付18萬元

醫療費用最高1.8萬元

財產損失最高賠償2000元

無責任交通事故死亡傷殘最高賠付1.8萬元

醫療費用最高1800元

財產損失最高賠償100元

而且只會賠給對方,交強險的功能和第三方責任險完全相同,只保障對方、不保障己方;說白了就是多車交通事故且占責的話,交強險只能賠償到上述標準,在碰撞中不論造成其己方車輛和人員多大的損失都要車主自行承擔,多車碰撞總會是“兩敗俱傷”。

重點是交強險在一般的交通事故中基本起不到作用,比如占全責的交通事故如果造成對方車輛較為嚴重的損傷,給對方修車的費用是2000元能封頂的嗎?大多數情況下都不夠,可是交強險最多只能承擔2000元的責任而已。

剎車距離不夠了!對面有兩臺車,一臺豪車,一臺普通車,選哪個?

大多數司機在這種情況下都會選擇碰撞普通的車,因為給對方修車的代價要低很多。

可是現在有很多看起來普普通通但維修經濟性指數非常高的車,尤其是綠色號牌的新能源汽車和中高端的燃油車;因為現在的汽車都在搞智能輔助駕駛,于是這些車就會安裝很多傳感器。

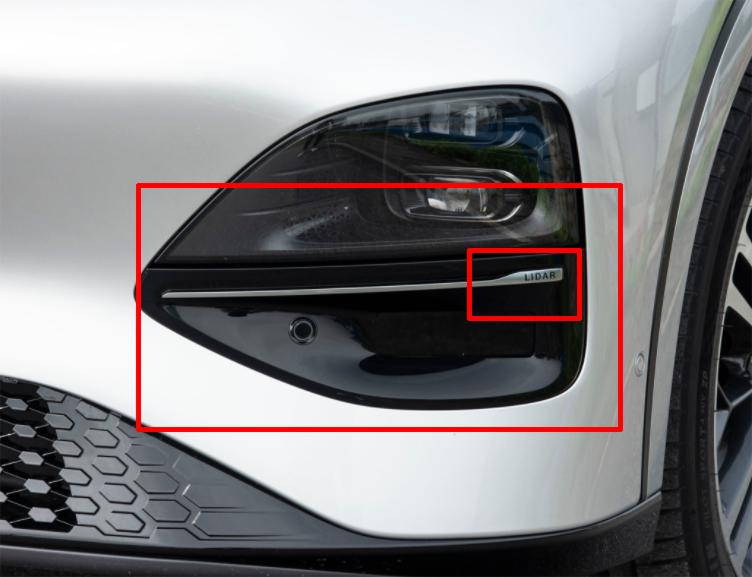

其中車頭會有攝像頭和毫米波雷達,攝像頭的成本略低一些,可是毫米波雷達總成的成本也要三四千元;如果碰撞到具備高標準傳感器的車輛,其車頭大概率會有激光雷達,有些車還會裝兩個甚至更多。一個激光雷達的成本接近一萬元,如果車輛只有交強險,那最終就只能自己承擔修成的費用了。現在遍地都有這種智能駕駛汽車,所以沒有商業車險的保障是非常的危險的。

商業車險只需要兩個基礎險種,有一個險種可以省去。

第三方責任險一定要有,車損險一定要有,這兩個險種都是在保護自己的錢包。

三方險的作用和交強險完全相同,是在責任交通事故中用于賠償對方車輛和人員損失的;其保障額度可以自選,一般建議200萬起步,要考慮到與行人或非機動車發生交通事故后的后果與代價。

車損險是在責任交通事故中承擔己方車輛損傷賠償的險種,有了車損險就不用擔心自己修車的成本了。

可以省去的是“座位險”,全稱為車身人員責任險。

三方險保對方車輛與人員,車損險保己方車輛損失,座位險保己方車內乘員,功能就是這樣;如果車輛結構強度足夠高且有豐富的安全配置,客觀上不是太需要座位險,所以很多車輛都沒有座位險,不過這個險種的價格也不算高,如果駕駛的車輛安全性能較差則建議加上。

建議就是這樣,汽車一定要有保險,記住一句話:不怕一萬就怕萬一,誰也無法預測交通事故。

粵公網安備 44010602000157號

粵公網安備 44010602000157號