�����l(f��)�������M��4��1̖�_ʼ��ʩ ��܇���M

��܇���M���{(di��o)������(ji��)

��������(d��o)���a(ch��n)�����M�����M�h(hu��n)����(ji��)�s����ؔ�������P(gu��n)ؓ؟�˾����M�������{(di��o)�������A��ӛ�߆���

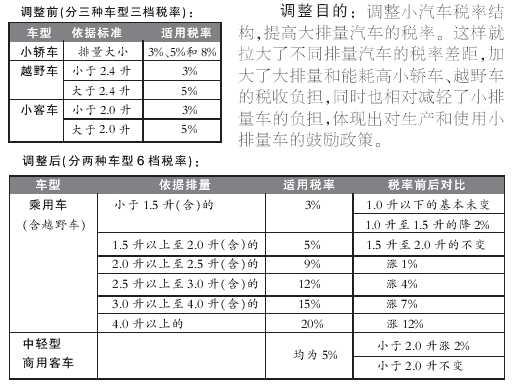

����ؔ���������Ҷ���(w��)����21��(li��n)���°l(f��)֪ͨ����4��1���𣬌��҇��F(xi��n)�����M���Ķ�Ŀ�����ʼ����P(gu��n)�����M���{(di��o)�����˴������{(di��o)����1994�궐�Ƹĸ��ԁ����M�����Ҏ(gu��)ģ��һ���{(di��o)�������A��ӛ�߾ʹ˴����M�������{(di��o)����ؔ�������P(gu��n)ؓ؟���M�в��L��

����ӛ�ߣ��Ľ���4��1�����҇������M�����ߌ��M��һ����Ҫ���{(di��o)����Ո��B�@�������{(di��o)���ı�����

���������M�����҇�1994�궐�Ƹĸ�r�O(sh��)�õĶ��N���nj�؛��������ֵ���Ժ��ٸ���(j��)�ض���ؔ�����{(di��o)��(ji��)Ŀ���x�֮a(ch��n)Ʒ(��Ҫ��һЩ���MƷ)�M�����ա����r��Ҫ�x���˟����ơ�С��܇��11�(y��ng)���a(ch��n)Ʒ��

�����S���҇���(j��ng)���Ŀ��ٰl(f��)չ���F(xi��n)�����M����Ҳ����һЩ���}��һ����������ƫխ���������ڸ�����(n��i)�l(f��)�]���M�����{(di��o)��(ji��)���ã�����ԭ���_����ijЩ���ڸߙn���MƷ�Įa(ch��n)Ʒ���@Щ���ѽ�(j��ng)��u���������M��������������Щ��(y��ng)��ƷĿ�Ķ��ʽY(ji��)��(g��u)�c����(n��i)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�����Mˮƽ�����M�Y(ji��)��(g��u)��׃�������m��(y��ng)���������M�����M��(ji��)�s�YԴ�ͭh(hu��n)�����o�������д��ӏ���

����ӛ�ߣ�Ո��Bһ���@��������Ŀ�ľ��w��r��

�������@��������Ŀ�ľ��w��r�ǣ�

����1����Ʒ��

�����F(xi��n)�����M����ʯ����Ʒ�������ͺͲ��̓ɂ���Ŀ���@���{(di��o)����Ŀ���H�nj�����ú�͡�ʯ�X�͡��܄��͡������͡�ȼ�����_ʼ�������M�������U����ʯ����Ʒ�����M�����շ��������⣬����������ijЩ��Ʒ�c���͡����;���һ��������ԣ������|(zh��)���õĮa(ch��n)Ʒ߀����ֱ���������͡�����ʹ�ã��ڌ��H�����У����ڂ��e��I(y��)ͨ�^�����a(ch��n)Ʒ���Q���M���Ӷ��Ć��}����ˣ����˿�����Դ���ĺ��{(di��o)�����M�Y(ji��)��(g��u)���U�����M����ʯ�ͮa(ch��n)Ʒ���{(di��o)�����ȣ���������Ʒ�{�����M���������������w�����ǣ�ʯ�X�͡��܄��͡������ͱ������ͣ�����(���~)��ÿ��0.20Ԫ������ú�͡�ȼ���ͱ��ղ��ͣ�����(���~)��ÿ��0.10Ԫ��

�����@��������ʯ�X�͡��܄��͵ȶ���(sh��)���ڹ��I(y��)ԭ�ϣ�����ú��Ҳ��Ҫ���ں��գ���ˣ��������M����������һ�������a(ch��n)�ɱ������]����ǰ���H�Ј�ԭ�ͺͳ�Ʒ�̓r���ϝq�^�죬�{�����շ�����������������^�������ڃr��ķ�(w��n)������(j��ng)����(w��)Ժ���ʣ����m�����_���r���Ӱ푣����߳��_�r�Ȱ���(y��ng)�{���~��30%���գ�������ú�͕����������M���������l������r�ٻ֏�(f��)�������������ա�

����(w��)�r�g: 9:00-18:00400-675-5177

�˽Ȿ�جF(xi��n)܇��r������(y��u)�ݡ���������x܇�����r......